季度业绩报告

截至2023年9月30日止首9个月的未经审核简明中期财务报表

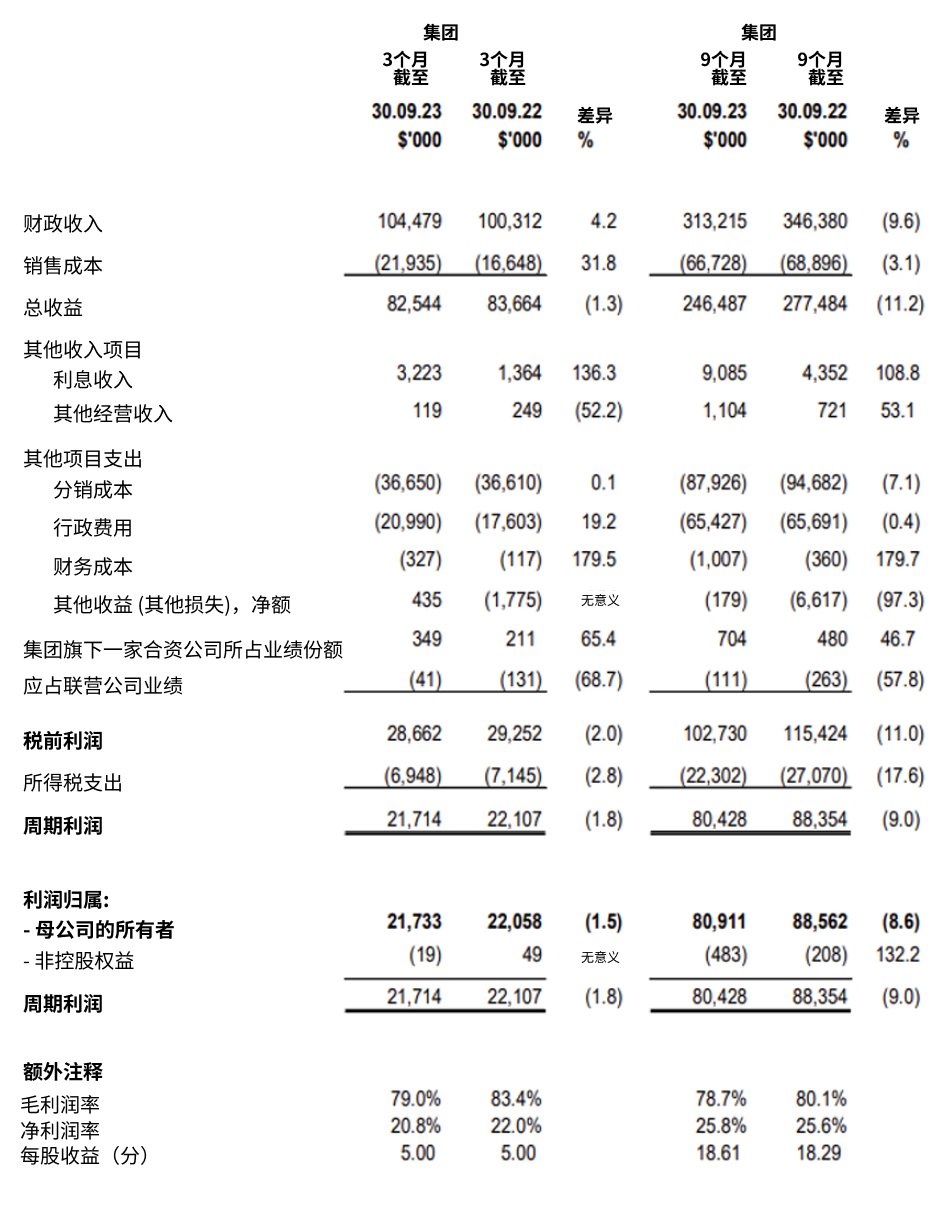

截至2023年9月30日,首9个月的综合收益表

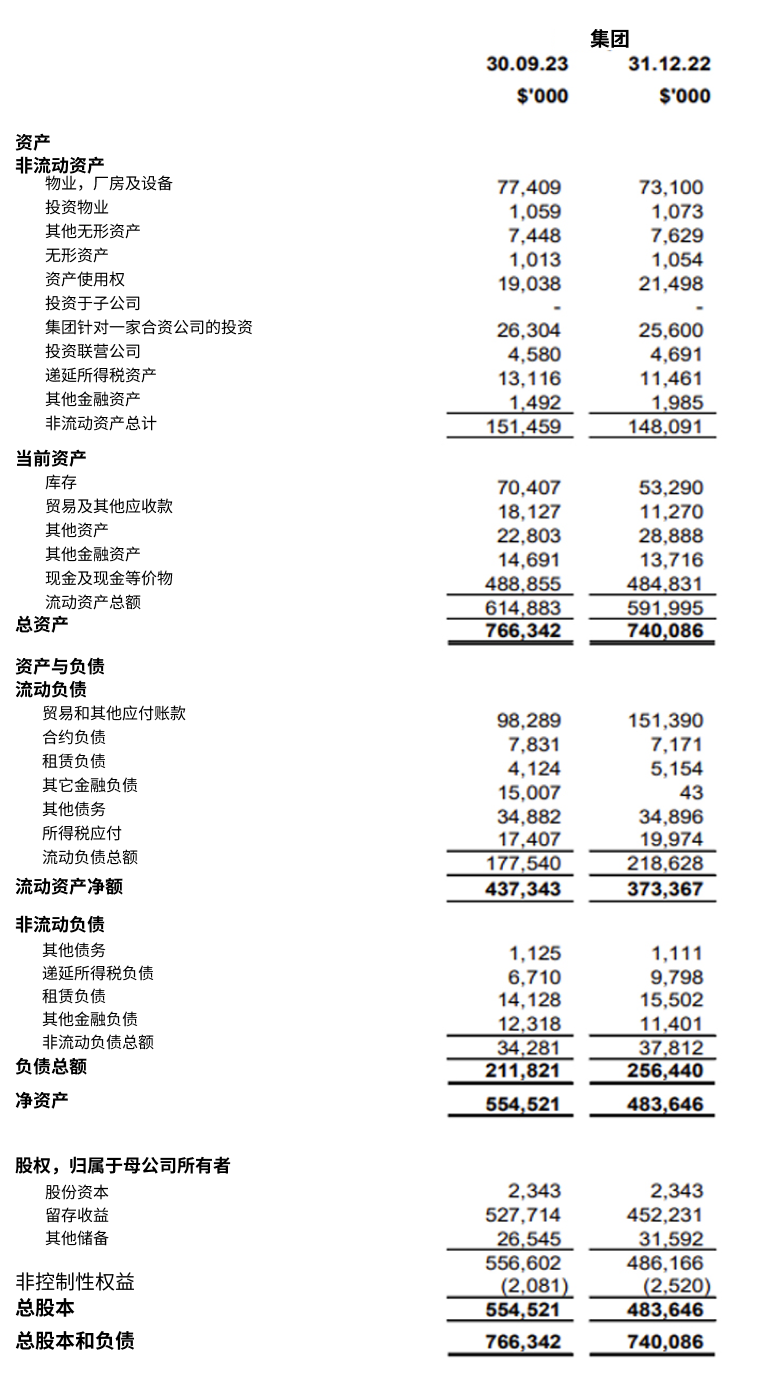

财务状况报表

业绩评估

概观

截至 2023 年 9 月 30 日的财务状况表、相关的合并损益表、合并综合收益表、权益变动表、截至 2023 年 9 月 30 日止9个月的合并现金流量表,以及部分附注说明(《简明综合中期财务报表》),均未经本公司审计师核计或审阅。

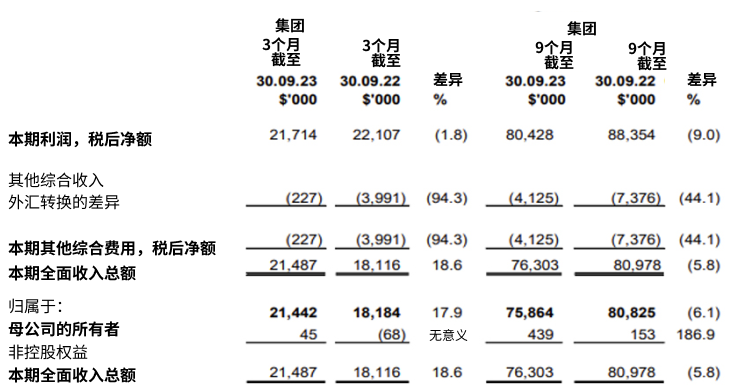

综合收益表

2023 年第三季度,本公司归属于母公司所有者的利润达到 2,170 万元,主要因素如下:

- 2023 年第三季度,公司营收较去年同期略有增长,增幅为 4.2%,达到 1.045 亿元,而去年同期为 1.003 亿元。这主要是由于我方直销业务的营收增加,抵消了我们在中国特许经营业务由于消费者信心疲软和宏观经济挑战持续而导致的营收下降。截至 2023 年 9 月 30 日的九个月内,营收下降幅度减缓至 9.6%,相比之下,2023年上半年的下降幅度为 15.2%;

- 销售成本在 2023 年第三季度增加了 31.8%,达到 2,190 万元,而在 2022 年第三季度为 1,660 万元。这主要原因是营收增加、包装费用上升,以及在 2023 年第三季度相对于去年同期更高的大士 (Tuas) 制造厂间接费用。因此,毛利率在 2023 年第三季度下降至 79.0%,而去年同期为 83.4%。

- 利息收入从 2022 年第三季度的 140 万元,增至 2023 年第三季度的 320 万元,这主要是本集团存放在银行的结构性及定期存款所产生的较高利息。

- 其它营业收入从 2022 年第三季度的 20 万元,小幅下降至 2023 年第三季度的 10 万元;

- 在 2023 年第三季度,经销成本保持稳定,为 3,670 万元,这是因为相较于去年同期,营收略微增加,特许经营业务销售相关费用和活动、大会及展览费用降低。截至 2023 年 9 月 30 日的九个月内,由于活动、展览和大会费用降低,经销成本较去年同期下降了7.1%;

- 2023 年第三季度,行政费用增至 2,100 万元,主要归因于管理层和员工成本的增加。总体而言,截至 2023 年 9 月 30 日的九个月内,管理费用相对去年同期保持相对稳定,为 6,500 万元;

- 2023年第三季度的财务费用为 30 万元,主要是由于总部办公室和吉隆坡区域中心搬迁,导致利息和租赁费用增加;

- 2023 年第三季度的其它净收益为 40 万元,主要是由于本季度内美元走强,导致总部现金及现金等价物以及以美元计价的其它金融资产重估,产生净外汇收益;而截至 2023 年 9 月 30 日的九个月内,由于与本集团在英国的合资企业 - Pedal Pulses Limited 相关的看涨期权和看跌期权的公允价值变动,录得了 20 万元的其它净亏损,抵消了净外汇收益和其它金融资产的公允价值增益;

- 我方合资企业 Pedal Pulses Limited 于2023 年第三季度的业绩份额为 349,000 元,而 2022 年第二季度为 211,000 元,主要是由于该期间较高的利润份额,抵消了在收购价格分配过程中确定的无形资产的摊销费用;

- 我们的联营公司 Celligenics 的亏损份额,从 2022 年第三季度的 131,000 元,减至 2023 年第三季度的 41,000 元,主要是由于运营成本的降低所致;及

- 与 2022 年第三季度的 710 万元相比,本集团于 2023 年第三季度的所得税费用较低,为 700 万元。与去年同期的 23.5% 相比,截至 2023 年 9 月 30 日的九个月内有效税率较低,为 21.7%,这主要是因为某些盈利子公司所在的司法管辖区,其公司税率较低所致。

合并财务状况表

本集团总资产从 2022 年 12 月 31 日的 7.401 亿元,增加至 2023 年 9 月 30 日的 7.663 亿元,主要原因如下:

- 固定资产 (物业、厂房和设备) 增加了 430 万元,主要是集团总部办公室和长沙生活馆的装修费用,以及大士制造工厂的设备成本;

- 存货增加了 1,710 万元,主要是由于某些子公司的库存补充;

- 贸易和其它应收账款增加了 680 万元,这源于应收消费税/增值税 (GST/VAT) 净额和服务提供商待支付交易;

- 现金及现金等价物增加了 400 万元 (详见下文的综合现金流量表)。

以上总资产的增加,被以下方面的减少给部分抵消:由于折旧所致,2023 年第三季度的使用权资产减少了 250 万元至 1,900 万元;以及自 2023 年第一季度装修竣工以来,由于与总部装修成本相关的剩余存款重新分类,其它资产减少了 610 万元。

本集团总负债从 2022 年 12 月 31 日的 2.564 亿元,减少 4,460 万元,至 2023 年 9 月 30 日的 2.118 亿元,主要原因是:

- 因为于该期间缴纳了税款,应付所得税减少 260 万元;

- 贸易及其它应付款项 (主要包括管理层和员工奖励的应计支出、会议和营销活动费用、特许经营业务的第三方广告公司的服务费,以及直销业务的副业者佣金) 减少了 5,310 万元,原因是截至 2023 年 9 月 30 日的特许经营业务之销售相关费用,及之前报告的 2023 年第一季度支付的管理层和员工奖励都减少了;

- 主要由于支付了租赁负债,租赁负债总额减少 240 万元;及

- 由于我方盈利子公司支付了股息预扣税,递延所得税负债减少 310 万元。

其它金融负债总额主要因为总部提取贷款而增加了 1,590 万元,抵消了上述总负债的减少。

综合现金流量表

2023 年第三季度,录得用于活动运营的净现金为 2,050 万元,主要归因于集团税前净利润 2,870万元,抵消了由于该期间内存货、贸易及其它应收款和已付所得税的增加所导致的营运资本变化。

2023 年第三季度用于投资活动的净现金流为 110 万元,主要是由于收到的利息,抵消了该期间物业、厂房和设备的增加。

2023 年第三季度用于融资活动的净现金流为 130 万元,主要营运资金贷款增加了 500 万元,抵消了库存股的购入及租赁负债的支付。

截至 2023 年 9 月 30 日,本集团持有现金及现金等价物约 4.555 亿元。

评论

自上次报告以来,高利率、通胀、气候变化、乌克兰战争、中美紧张关系及中国当前经济状况等挑战,均将对集团造成强劲阻力。管理层推测,由于受最近的以色列哈马斯冲突的影响,未来 12 个月将充满挑战,这不但可能削弱消费者对我们所在市场的信心,而且还可能提高花费。

因此,除非出现任何不可预见的情况,否则管理层对未来 12 个月的前景持谨慎态度。

可能影响本集团于下一个报告期及未来 12 个月业绩的因素,与之前报告的大抵相似,如下:

- 由于本集团持有若干美元现金结余,并以美元计价采购,因此美元兑新元汇率走强,将影响本集团的盈利能力;

- 本集团中国子公司目前享有的奖励,若因当地政府决定而减少或取消,鉴于中国市场对本集团的重大贡献,这将对本集团的盈利能力产生负面影响;

- 本集团将随时需要为以下服务支付专业费用,包括但不限于对并购目标的评估、企业行动、集团在各市场的知识产权注册和执行,以及本集团为符合各种法规而进行的专业更新等;

- 本集团经常投资护肤和保健产品领域迭代的一些研发,以便在中长期内推出的产品持续创新;

- 随着集团业务规模和复杂性的提升,预计将需要更多的人才招纳,这将增加管理层和员工成本。加上若干区域中心迁址/翻新及集团新加坡总部、物流中心及包装厂的费用及折旧增加,我们预计未来一段时间的行政费用将上升;及

- 本集团主要市场的货币兑新加坡元的汇率波动,可能对集团的净利润产生正面或负面影响。另一方面,管理层正在积极监控情况,并将采取适当的措施,以降低此类风险。

其它可能会影响本集团业绩的持续因素,包括但不限于,在主要市场中产品许可证注册/更新的时间排程、自然或人为灾害、突发的监管变化、竞争对手的干扰,以及真实或未经证实的负面公众舆论。